|

|---|

Régimen Especial de Agricultura, Ganadería y Pesca (REAGP)

Verifactu en el REAGP

La regla general es que los acogidos al Régimen Especial de la Agricultura, Ganadería y Pesca (REAGP)

están EXENTOS de la obligación de utilizar Verifactu.

La exención se debe a que, normalmente, los titulares de la explotación no están obligados a expedir

facturas (completas o simplificadas). En estas operaciones, la facturación (recibo de compensación) la

realiza el comprador, quien sí debe usar un software Verifactu si está en régimen general.

No obstante, la obligación de Verifactu surge para los acogidos al REAGP si utilizan un sistema

informático de facturación (SIF) en los siguientes casos:

1.Operaciones de obligada facturación: Al expedir facturas obligatorias por ley, como las relativas a las entregas de inmuebles.

2.Facturación voluntaria: Si utilizan un SIF para expedir cualquier factura (completa o simplificada)

de forma voluntaria, incluso para operaciones exceptuadas de la obligación de facturar.

En resumen, la exención se aplica mientras el agricultor no utilice un software de facturación o solo

realice operaciones por las que la ley no exige que emita la factura él mismo

Si desea emitir estas facturas de todos modos.

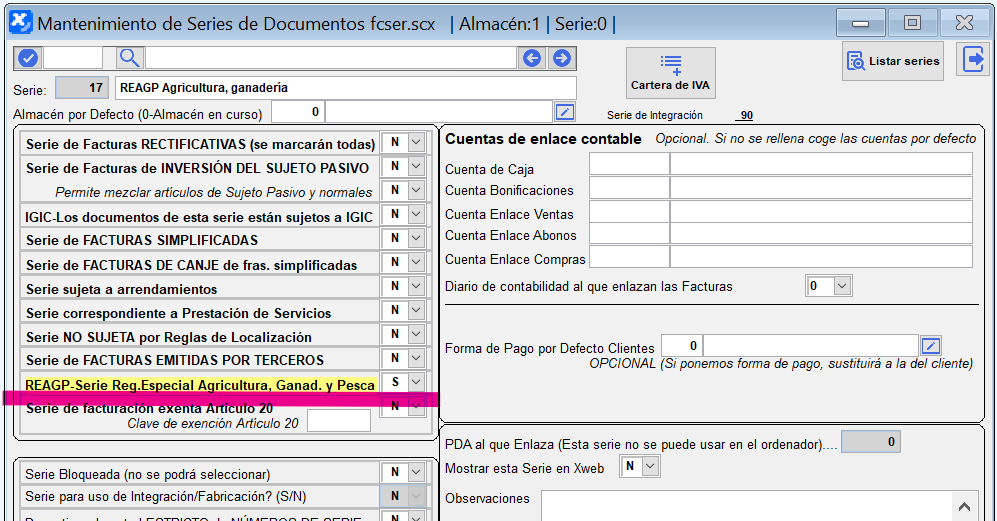

Si a pesar de estar exento desea emitir estas facturas desde XgestEvo, puede acceder al Mantenimiento de Series y configurar la serie que desee como sujeta al REAGP, lo que permitirá que use el 12% de IVA y haga albaranes y facturas con ese porcentaje que por defecto está prohibido en las series ordinarias.

Esta serie se contabilizará automáticamente en la cartera de IVA 107 que es la asignada a este concepto y se presentarán a Veri*factu con clave de régimen 19.

¿En qué consiste el REAGP?

La compensación del 12% es un régimen especial de IVA diseñado para simplificar la vida de los pequeños agricultores y ganaderos, permitiéndoles una aplicación más fácil del impuesto sin penalizarles fiscalmente.

¿Cómo funciona?

Los pequeños agricultores no pueden deducir el IVA de sus gastos operacionales, pero cuando venden sus productos a otros sujetos pasivos, reciben una compensación que resarce el IVA que no pueden deducir. No necesitan presentar declaraciones de IVA, sino que cobran esta compensación mediante recibos especiales que **emiten los compradores**.

¿Quién puede acceder?

Este régimen se aplica únicamente a los pequeños agricultores y ganaderos con un volumen limitado de operaciones (máximo 250.000 euros anuales en ventas y 150.000 euros en compras). Se excluye a las entidades mercantiles y a ciertas actividades específicas.

Tasas de compensación:

El porcentaje de compensación es del 12% para productos agrícolas y forestales, y del 10,5% para ganadería y pesca, porcentajes que se supone compensan el IVA soportado que no puede deducirse.